2018年当归产量不少,2019年当归后市如何?

2018年当归产量不少,2019年当归后市如何?

2018年当归整体交易不温不火,成交价格稳中有降,产新到来当归价格能否继续坚挺支撑?鲜货交易行情,是否影响陈货交易价格?2019年当归交易行情是否继续回调?

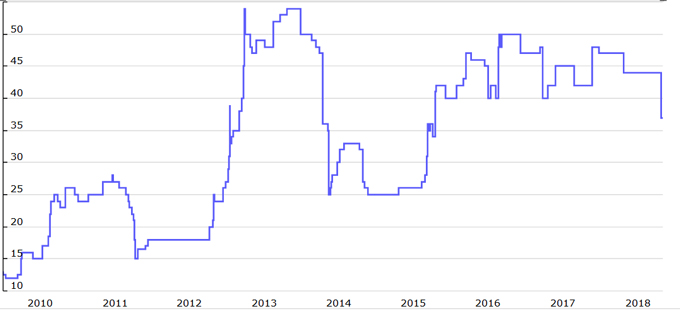

一、近年当归行情变化:

1、2012年5月10日岷县遭遇特大泥石流自然灾害和6月初的一场霜降,造成育苗减产,这一利好因素的出现,当归价格由17元上升到23元左右。

2、2013年春季天气罕见干旱,预期来年种植面积会有所减少,利好不断释放,刺激价格由23元上升到50元上下,并一直保持到2013年年底。

3、2014年年初当归价格50元/kg开始回落,回落至2014年5月份中旬23元/kg,2014年11月底24元-26元/kg价格一直维持至2015年8月中旬。

4、2015年受气候的影响当归出现减产(抽薹等),以青海抽薹较为严重,2015年8月中旬当归减产利好不断释放,当归价格不断上涨,上涨至2016年3月中旬的42元/kg,2016年12月份当归价格在48元/kg。

5、2016年2月新货上市,按理说大量新货冲击市场,价格下跌是必然的,但是上货量不多对市场没能形成冲击,药厂货价格就稳定在35元上下。4月初市场上货依然不多,终端经过一段时间的消化,采购力度增加,货源紧俏,药厂货价格瞬间上涨到42元左右。4月下旬当归种植结束,种苗价格便宜、种植成本低,种植面积扩大、种植局势明朗,持货商迫切的抛货,短时把价格给压到了原价35元上下,2016年4月下旬到8月,历时4个月市场交易,价格保持稳定,原药材上货始终在45吨上下,上货量不多,交易相对平缓(中药材淡季)。2016年厄尔尼诺气候的影响导致产区的秋旱严重,以代表性的党参为主,价格涨幅较大,党参价格的上涨,带动当归、黄芪价格上扬。2016年8月当归价格开始上涨,到当归鲜货产新,当归价格依旧坚挺。2016年12月份市场上货量较多,新货的上货量在90%以上,说明当归陈货库存较少。

6、2017年随着鲜货晾晒后源源不断出售,新货干度不够(干度在7-9成干)药厂货价格34元左右,陈货药厂货源价格在42元左右。春节后2017年2月4日市场开始恢复交易,市场成交价格和年前的成交价格一致,由于春节后当归水分的走失,价格依旧维持春节前的价格,春节后2月底开始,药企采购计划的执行,当归药厂货源走快,价格坚挺,此阶段当归药厂货成交价格在36.5-38元/kg,比节后开市的价格上涨2-3元/kg。2017年当归成交价格基本稳定,2017年10月以后,进入销售旺季,当归产新青黄不接的时候,当归价格有所回升。

7、2018年年初随着新货晾晒上市交易,新货由于干度不足,价格比陈货低3-4元/kg左右,陈货市场货源不多。春节后当归新货交易价格和年前基本一致,但是节后出售的当归干度明显比节前的要好,当归水分流失,价格变相掉价。2018年当归整体交易行情不温不火,价格稳中有降,产新临近价格跌幅明显。

当归历史价格曲线表(药通网)

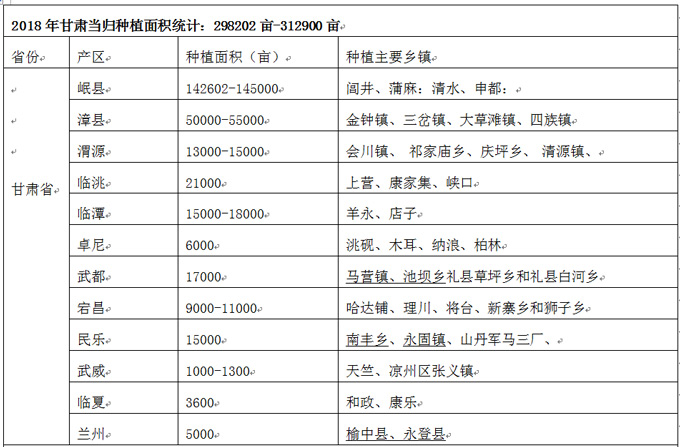

二、2018年当归种植面积统计汇总

2018年当归整体种植面积比起2017年有所减少,减少明显的区域主要以甘肃产区为主,种植面积增加区域主要以青海、河西、云南为主。虽然当归种植面积有所减少,但是亩产量有所增加,总产量依然不小。

2018年陇萃源中药材信息平台

第三届信息交流会9月18日顺利召开

1)2018年甘肃当归种植面积:

2)2018年青海、张掖民乐种植面积:

当归主产地岷县调研

(这次调查由于时间紧、范围广、调查经验不足等原因,一些数据及事例可能与实际情况有所出入,望大家批评指正(信息仅供参考、投资需谨慎))

3)全国当归总种植面积:

甘肃总种植面积:种植面积298202亩-312900亩

青海总种植面积:当归种植面积135800亩-141800亩

云南总种植面积:云南当归种植面积:(45000亩左右)

总种植面积:479002亩-499700亩

2018年预计当归种植面积在48万亩-50万亩左右

2018年当归整体种植面积比起2017年有所减少,减少的区域主要一甘肃产区为主。

三、2018年当归鲜货亩产量统计:

产区

平均亩产量

甘肃

900-1000斤/亩

青海/河西

1200斤/亩

云南

预计1月份开始採挖,预计1500斤/亩

2018年雨水充足,当归整体长势良好,综合各产地当归亩产量量来看,当归产新比起2017年当归亩产量要有所增加,综合考虑2018年当归亩产量平均预计在1000斤左右。

四、2018年当归总产量核算:

2018年当归种植面积(甘肃、青海、河西、云南等地):48万亩-50万亩

2018年当归产新鲜货亩产:平均1000斤

2018年当归鲜货总产量:240000吨-250000吨

2018当归鲜货折干总产量:64000吨-66666吨(注:7.5市斤折干1kg干货)

五、当归种植成本及收益情况核算:

1、农民种植成本(种植小户):

当归苗成本费用400元/亩,(青海晚期种苗采购800元/亩;早期采购成本1200-1400元/亩);农资(地膜、化肥、农药)费用350元/亩;人工(种植、田间管理除草、採挖)费用700元/亩,当归种植成本1500元/亩(种苗自给自足、无地租承担、採挖雇佣劳动力);青海当归种植成本2000元-2200元/亩(种苗价格高)。

2、种植公司及合作社、个人种植大户成本:

当归苗采购费用1000元/亩;农资(地膜、化肥、农药)费用350元/亩;人工(种植、田间管理除草、採挖)费用1300元/亩,地租平均费用:400元/亩。当归种植成本3000元-3100元/亩(项目补助未计入)。

3、亩产当归鲜货销售收益核算(平均当归鲜货交易价格3.3元/市斤):

当归鲜货销售:平均亩产1000斤 *3.3元/市斤=3300元;

1、当归亩产在800斤左右,种植农户基本保本;大户亏本;

2、当归亩产在950斤左右,种植大户及合作社保本;

4、亩产当归折干加工成本核算(7.5斤折干1kg,鲜货3.5元/市斤)

1、当归折干统货成本:7.5斤*3.5元/市斤=26.28元/kg

2、鲜货加工人工成本:2-3元/kg;

3、2018年鲜货折干统货成本在29-31元/kg左右。

5、折干货销售收益核算:(现阶段折干统货价格35元/kg左右)

如果每亩平均产鲜货达到1000斤,7.5斤鲜货折干1kg当归干货,晾晒后平均产出当归干货133kg左右;按照现阶段市场交易行情来算,当归统货价格平均35元/kg,左右,每亩当归种植收入在4655元左右(减去加工成本),减去种植成本3000元(种植大户),当归种植净收入1655元左右。

六、2018年当归育苗情况概述

2017年当归种苗种植收益的刺激,2018年当归育苗面积增加较大,育苗增加的区域主要以甘肃、青海、云南为主。由于云南当归种植种苗可以自给自足,甘肃产地当归苗在云南种植当归抽薹率较高,甘肃种苗进入云南产地种植的数量较少;往年甘肃当归苗多数进入青海等种植产地,近年受种苗种植收益的和政府政策支持的影响,青海当归育苗已经初步形成小规模化,在2018年青海产地当归育苗面积增加较多,青海部分合作社、种植户陆续介入种苗经营中。随着当归次产区育苗规模慢慢形成,对当归种苗主产区形成一定的冲击。种苗价格下滑已成定局,现阶段成交的种苗在300-350元/袋,2019年当归种苗经营压力较大。

陇萃源信息平台深入产地调研当归苗长势

七、2018年当归现有库存概述

药典标准的执行、行业规范化管理、药企的飞检和市场的监管等等原因,药企存货较少;销售市场经营相对谨慎、基本都是勤进快销。现阶段当归库存80%以上集中在甘肃岷县、会川、漳县、武都、宕昌等地。由于2017年当归种植面积不小,虽然亩产量有所减少,但是总产量不小,经过12个月多时间的消化,到2018年11月份当归产新之际,2017年产新陈货库存依然不少。由于当归库存比较分散,药农、药商、药贩都有存货,对实际库存无法准确统计。但是价格下滑市场上货量依然不少,多数以本地存货销售为主。假设岷县产地当归库存薄弱,漳县、武都、宕昌存货会陆续拉运至市场出售,但是今年漳县产地货源、宕昌产地货源、武都产地货源市场销售数量大幅少于上年。

八、总结:

2018年预计当归种植面积在48万亩-50万亩左右,当归产新鲜货亩产平均1000斤,当归鲜货总产量:240000吨-250000吨。2018年当归鲜货折干货总产量64000吨-66666吨,17年产新库存尚未消化完,库存不少。当归年需求量约35000-38000吨左右,18年产新加库存当归不少于74000吨,供大于求。

九、当归后市分析:

2018年新货折干统货加工成本低,抑制了17年陈货价格的上扬,并且当归库存不少,随着农忙的结束,市场上货量陆续会增加。在产地种植农户已经过度为半农半商,既经营中药材买卖,有经营中药材种植、加工,对行业环境的判断意识有所提高,掉价亏本不出售存货的观念有所改变。18年总产量和现有库存量当归供大于求,而这一点也将成为2019年利空的重要信息,并且19年国内宏观经济环境依然低迷,中药材行业规范化管理将会更严厉。2019年处于整个中药材行业回调的阶段,也与整体经济形势和行业趋势相吻合。

综合成本、库存、产量、需求量、经济环境等各方面考虑,2019年当归整体交易行情会呈现下滑趋势。春节前随着鲜货加工利润的驱使,赶行情提前上市出售的当归不少,农忙结束药贩、药农的存货会加快销售,在年底2018新货和2017陈货会大量上市交易,低成本的新货上市交易,对当归整个交易行情形成冲击时,当归价格会有不同幅度下滑的可能性。春节后刚开市,成交价格基本和年前维持一致,甚至会低行情开市交易,但是经过一个春节假期的存放,新货水分的流失,已经是变相掉价。

总之,2018年当归产量大于实际需求量,种苗过剩,价格走低已成不争事实,19年当归种植成本降低,对当归种植调减造成一定压力,随着主产区转移,旱灾影响减小都会对明年价格形成压力。随购随销,维持正常经营,做好优质服务,调整经营思路,薄利多销,在行业调整阶段,平稳过度。

信息仅供参考、投资需谨慎。

甘公网安备 62112602000025号

甘公网安备 62112602000025号